Sam Altman都想向他采购:那些用“全部身家”开发票的草根AI中转站老板

Sam Altman都想向他采购:那些用“全部身家”开发票的草根AI中转站老板

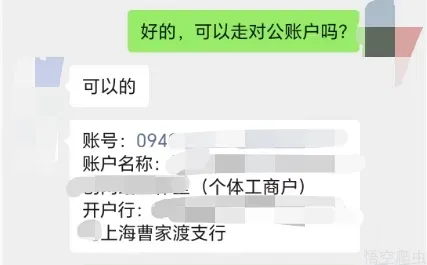

在调查AI中转站产业链的过程中,一个现象引起了我们的注意:一些价格低到离谱的草根中转站,竟然声称“可以走对公、可以开发票”。

这无疑是矛盾的。按常识,这种依靠黑卡、盗刷、漏洞等灰产货源,价格仅为官方20%-30%的生意,本应躲在匿名支付背后。然而,我们拿到的真实样本,却展现了相反的画风:

经核实,该工作室的经营者,就是站长本人。他用的是真名,注册的是个体户,开的是真对公账户。

这个行为本身就是一道值得拆解的谜题:一个货源注定见不得光的生意,操作者为什么要主动把自己的真实身份、工商登记、银行账户全部暴露在阳光下?他是不懂法,还是太懂法?是真坦荡,还是没算清楚这笔账?

这个样本,构成了我们观察草根中转站生存状态的最佳切口。它让我们得以绕开行业传闻,直接从一份在工商和银行系统里留下真实痕迹的活证据入手,看清这群末端玩家,究竟在用什么样的逻辑,玩一场什么样的游戏。

一、 产业链全景:AI中转站的三层格局

在深入拆解那个“真名实姓”的个体户样本之前,有必要先把整个AI中转产业的坐标系建立起来。根据货源性质、运营主体和合规程度,目前市场上的玩家大致可以分为三层。

第一层,草根中转站。 这是我们本次调查的核心对象。它们的体量极小,通常是单人或者几个人的松散组合,没有像样的办公场地,也没有正式的员工。它们的核心竞争力只有一个:极端低价。货源来自上游灰黑产渠道,在财务上没有任何合规的采购成本,因此能够以官方价格的20%到30%对外销售——这是一个逻辑上足以自我证伪的折扣:如果这个价格真实成立,OpenAI等大厂应该反过来向他们采购才对。他们的存在,恰恰是整个产业链最底层的噪声信号。

第二层,国内白手套公司。 这类玩家在国内有正规的经营主体,但它们的合规并非建立在自身货源之上,而是通过一种“套壳”结构实现的——在境外设立一个合规的马甲实体,由后者向OpenAI等厂商进行正规采购,然后再转售回国内。这套操作的代价是,每一层合规链路都会吃掉利润空间,所以它们的售价大多是原价,折扣率极低,本质上赚的是一道合规过桥的服务费,而不是信息差的套利。

第三层,正规境外企业。 这类玩家的运营主体和核心负责人本身就在境外,受当地法律管辖,业务链条从头到尾都在合规框架内运转。它们既不需要“套壳”,也不需要“白手套”,和国内草根站、白手套公司处于完全不同的法律和商业坐标系中。它们的定价相对灵活,但那已经是另一个游戏规则下的产物,不在本文的讨论范围之内。

本文接下来要解剖的,是第一层草根站中一个极具标本价值的切面:那些明明货源是非法的、价格是畸形的,却敢于用真名实姓的个体户老板。他们的存在,为我们理解这个产业的末端生态,提供了一个难得的、可核验的观察窗口。

二、“个体户”与开发票

为什么这些草根站长不约而同地选择“个体工商户”作为自己的经营身份?答案藏在三个字里:开发票。

对于一个独自接活、没有合伙人、没有注册资本的开发者来说,想要给客户开出一张正规发票,在法律上只有两条路:要么以个人身份去税务局代开,流程繁琐、额度受限、显得不专业;要么注册一个市场主体,用自己的主体开票。在所有市场主体类型里,个体工商户是门槛最低、速度最快、成本最小的那一个——不需要实缴注册资本,不需要合伙人,不需要商用办公地址,几天内就能拿到营业执照、完成税务登记、领出发票。

换句话说,个体工商户,是个人开发者能够拿到“正规开票权”的唯一捷径。

一旦拥有了这个身份,随之而来的就是一连串功能升级:可以开对公账户,突破个人收款额度的种种限制;可以对公收款,满足客户走企业流程、报销入账的硬性要求;可以开增值税发票,把一笔本来“见不得光”的交易,包装成正经的商业往来。

更重要的是,这个身份自带一层心理上的保护色。“实名注册、对公收款、能开发票”——这三个信号组合在一起,在客户的潜意识里就会自动翻译成“正规、可追溯、跑不了”。对于一家价格低到可疑的站点来说,这层信任光环几乎是零成本的获客工具。

但问题恰恰出在这里:这个“完美马甲”解决的是形式问题,掩盖不了实质。个体户身份给了他开发票的权利,却没给他合法货源;给了他开对公账户的资格,却给了他无限连带责任的束缚。身份是合法的,生意是非法的。这种表里之间的裂缝,正是这个角色的全部悲剧所在。

三、 当最“合规”的表象,遇上最“非法”的货源

现在,我们来到了这个标本最核心的张力所在。

从外部视角看过去,这家工作室几乎具备一切正规要素:工商登记可查、税务登记完备、对公账户真实有效。当一个企业客户走完对公打款流程拿到增值税发票之后,财务系统里不会产生任何异常提示。表面上来看,这家工作室和街角那些正经做生意的个体户,没有任何区别。

但翻开另一面,情况就完全不同了。它的货源,那些支撑着“官方价格20%-30%”极端折扣的底层资源–在财务上是不存在的。不是利润薄,而是根本没有合规的采购成本。它不需要向OpenAI支付账单,不需要向任何正规渠道商索取进项发票,不需要在账本里记下一分钱的可追溯支出。它卖出的每一块钱,在账面上几乎对应着一块钱的纯利。这已经不是经营效率的问题了,这是一个非法货源带来的财务假象。

这两面拼在一起,就构成了一幅荒诞的画面:一个在工商和税务系统里表现得无懈可击的小微企业,其真实的业务内核却是一笔根本无法解释成本的灰色生意。而那个被站长视为“加分项”的开发票,恰恰是这幅画面中最致命的点睛之笔。

发票,是整个税务系统的神经末梢。一旦他开出发票,就等于向税务局主动申报了一笔收入。税务局系统里会留下一条清晰的数据:某年某月某日,该工作室销售了一笔API服务,金额若干元。这笔数据会自动参与他的纳税申报计算。收入端被精准记录了,成本端呢?零。进项发票一张都没有。进销严重不符——这个信号在税务系统里,不是需要人工稽查才能发现的,而是作为一项基础性的风控指标,算法可以直接标红。

开出这张发票的同时,等于也给自己签了一份供词。

发票在法律上是什么?是经营行为的白纸黑字。上面盖着他的发票章,印着他工作室的税号,写着他卖出了什么。一旦执法机关需要固定证据,这些票据本身就是最直接的物证。不需要技侦手段,不需要复杂的电子取证,从税务局和银行调出的记录就已经足以拼出一条完整的资金流和票据流。他用最标准的商业单据,为自己的商业模式留下了最标准的证据。

更大的麻烦还在银行那头。一个郑州注册、上海开户的个体工商户账户,频繁接收来自全国各地企业和个人的零散款项,然后定期集中转出。这种资金流动模式——大进大出、快进快出、异地账户——在反洗钱系统里几乎是对“异常交易”的标准画像。当他开始开票,资金进出的频率和规模都会随之上升,等于主动往这套系统里投放了更多可供分析的信号。账户被风控标记、限制非柜面交易、甚至直接冻结,只是时间问题。

这就是整个故事里最讽刺的部分:他选择用最标准、最主流的商业操作来包装自己,开个体户、走对公、开发票——每一个动作单独拎出来都是合法合规的,甚至会被视为“有经营意识”的表现。但正是这些动作,把他推向了税务稽查、法律追诉和金融风控的三重交叉点。他用最标准的方式,给自己挖了一个最精准的陷阱。

四、 风险的结构性错配

前面三节解剖了身份的逻辑、货源的黑洞、开票的陷阱。但所有这些都有一个终极的落脚点:风险由谁来扛?

这个问题,把这群草根站长和真正的黑产操盘手区分了开来。

在一个正常的黑灰产链条里,风险是被分层隔离的。上游货源方躲在匿名网络和加密通信后面,中间资金通道用买来的四件套或空壳公司周转,下游变现端同样层层伪装。每一层之间都有防火墙,任何一个节点被端掉,很难烧到其他层级。

但这个郑州个体户的样本,展现了一种完全相反的配置。

他把自己的真实身份——工商登记上的经营者姓名、绑定微信的实名、银行开户时的身份证——直接铺在了整个生意的最外层。不是买来的壳,不是借来的名,就是他本人。任何一笔交易,从客户打款到对公账户的那一刻起,一条完整的证据链就生成了:收款方是谁,经营者是谁,身份证号是多少,全部可查、可追溯、可在三分钟内调取齐全。

他为什么会这么做?一个合理的解释是,他混淆了两个概念。

他把“个体工商户”当成了“有限责任公司”。在大多数人的朴素直觉里,“注册公司”等于“个人财产受保护”,公司出事公司扛,和个人无关。但有限责任公司之所以叫“有限责任”,是因为它在法律上是一个独立的法人,用自己的全部资产对债务负责,股东只在自己认缴的出资额范围内承担损失。公司破产,火最多烧到公司名下那一堆桌椅板凳。

个体工商户不是这样。个体工商户在法律上没有独立的法人资格。根据《民法典》第五十六条,个体工商户的债务,个人经营的,以个人财产承担。这条翻译成人话就是:工作室的债,就是站长本人的债。不是以他投入工作室的那点启动资金为限,而是以他名下的全部个人财产为限。

这意味着什么?当税务稽查下来,发现进销项严重不符,需要追缴税款和罚款时,执法机关可以直接冻结他名下的个人银行存款、支付宝余额、微信钱包。这些线上账户走完一轮之后,如果债务还未清偿,接下来就是个人名下的房产、车辆。熬过了这几轮,还有最后一道:列入失信被执行人名单。不能坐高铁,不能坐飞机,不能贷款,连信用卡都申不下来。

这套追偿路径不是理论推演,而是我国民事执行程序里再常规不过的操作流程。

更值得追问的是:他扛着这一切风险,是在为谁的生意垫背?那些躲在暗处的上游货源方,既不需要承担任何法律责任,也不会分担任何罚款。这位站长用自己的真实身份、全部身家和个人征信,在产业链的最末端充当了一个终极的风险吸收器。上游稳赚不赔,下游如履薄冰——这就是“无限连带责任”这个法律概念,落在草根中转站生意里的实际含义。

这就是整个故事里最不匹配的一对关系:一个年流水可能只有几万到几十万的副业,却背上了与营收完全不成比例的、足以摧毁个人全部财务根基的法律风险。他不是在做生意。他是在赌,赌自己永远不会被注意到,赌风控算法的阈值永远比他跑得慢,赌那个“核定征收”的小水洼永远不会干涸。

五、无法管控的内容合规与“非法经营”红线

如果说进销项不符是一颗慢性炸药,那么内容合规就是一触即发的引信。

这些草根中转站为了追求极致的成本控制,往往不具备、也不愿意投入成本去搭建敏感词过滤和内容安全审计系统(如文本审核 API)。当他们的客户通过这些廉价的 API 接口,通过境外大模型输入或生成了涉政、涉黄、涉恐等违法违规内容时,监管部门顺着数据流和资金链往上一查,源头就会直接锁定在这个实名登记、真名实姓的个体户老板身上。

届时,他要面对的就不是补税和罚款了,而是直接触碰**《网络安全法》以及非法经营罪**的刑事红线。

结论:一个“肉身在阳光下”的灰产标本

我们调查的这个账户样本——一个真名实姓的个体工商户,一个跨省开设的对公账户,一个敢于开票的灰色生意,最终拼凑出的,不是一张组织严密的黑产网络图,而是一个令人错愕的个体写真。

他不是一个躲在暗处的黑客。他没有使用任何技术手段来隐匿身份。恰恰相反,他把自己的真实身份、工商登记、银行账户全部铺在了最外层,用一种近乎“裸奔”的方式,经营着一门货源绝对见不得光的生意。阳光照在他身上,不是因为他清白,而是因为他自己走到了阳光底下。

他试图用合规的工具箱,去装载非法的商品。个体户、对公账户、增值税发票——这些本该属于正规市场主体的商业基础设施,在他的操作里,变成了一套以假乱真的外壳。这套外壳确实骗过了客户,甚至可能一度骗过了他自己,但它骗不过税务系统的进销项比对,骗不过反洗钱模型的资金流分析,更骗不过《民法典》第五十六条那短短几十个字里蕴含的穿透力。

而穿透之后的结果,是他用自己全部的积蓄、房产、征信和未来,在为一场成本为零的套利游戏承担无限连带责任。

这正是当前AI灰产套利链末端最真实的一幕:它比外界想象的更草根、更业余、更脆弱。组成它的,不是什么神通广大的黑产集团,而是一个个敢于用真名实姓在悬崖边摆摊的普通人。他们的每一步操作都有迹可循,每一张发票都在为清算的那一天留下注脚,每一个对公账户都是递交给执法机关的标准证据。

他们不是在暗处作恶。他们是站在阳光下,用最标准的姿势,给自己挖下了一个最深的陷阱。这一幕,无论从哪个角度看,都称得上是这个产业链上最原始、最脆弱,也最可悲的一种存在方式。

感谢各位朋友捧场!要是觉得内容有有点意思,别客气,点赞、在看、转发,直接安排上!

想以后第一时间看着咱的文章,别忘了点个星标⭐,别到时候找不着了。

行了,今儿就到这儿。

论成败,人生豪迈,我们下期再见!

公众号和交流群

欢迎进群交流。